ओपन बैंकिंग: परिभाषा, कैसे काम करता है, फायदे और जोखिम

- ओपन बैंकिंग एक क्रांतिकारी अवधारणा है जो वित्तीय उद्योग को प्रतिस्पर्धा, नवाचार और पारदर्शिता में वृद्धि के माध्यम से बदल रही है। इसमें ओपन एपीआई (एप्लिकेशन प्रोग्रामिंग इंटरफेस) का उपयोग शामिल है, जो तृतीय-पक्ष डेवलपर्स को वित्तीय संस्थानों के आसपास एप्लिकेशन और सेवाएँ बनाने की अनुमति देता है। यह नया मॉडल उपभोक्ताओं के वित्त के साथ बातचीत करने के तरीके और वित्तीय संस्थानों के संचालन के तरीके को बदल रहा है। इस लेख में, हम ओपन बैंकिंग की परिभाषा, इसके काम करने का तरीका, इसके फायदे और इससे जुड़े जोखिमों की जांच करेंगे।

ओपन बैंकिंग की परिभाषा:

- ओपन बैंकिंग का मतलब है कि उपभोक्ता बैंकिंग, लेन-देन और अन्य वित्तीय डेटा को बैंकों और अन्य वित्तीय संस्थानों से तृतीय-पक्ष वित्तीय सेवा प्रदाताओं के लिए एपीआई के माध्यम से एक्सेस करने की अनुमति देना। यह उपभोक्ता की स्पष्ट सहमति के साथ किया जाता है। इस अवधारणा का उद्देश्य वित्तीय जानकारी के निर्बाध आदान-प्रदान की सुविधा प्रदान करके अधिक एकीकृत और कुशल वित्तीय पारिस्थितिकी तंत्र बनाना है।

- ओपन बैंकिंग वित्तीय सेवा क्षेत्र में अधिक पारदर्शिता और उपभोक्ता सशक्तिकरण की दिशा में व्यापक आंदोलन का हिस्सा है। यह यूरोपीय संघ के भुगतान सेवा निर्देश 2 (PSD2) और यूके के ओपन बैंकिंग पहल जैसी नियामक ढाँचों द्वारा समर्थित है, जो बैंकों को अनुमोदित तृतीय पक्षों को ग्राहक डेटा तक सुरक्षित पहुंच प्रदान करने के लिए अनिवार्य बनाते हैं।

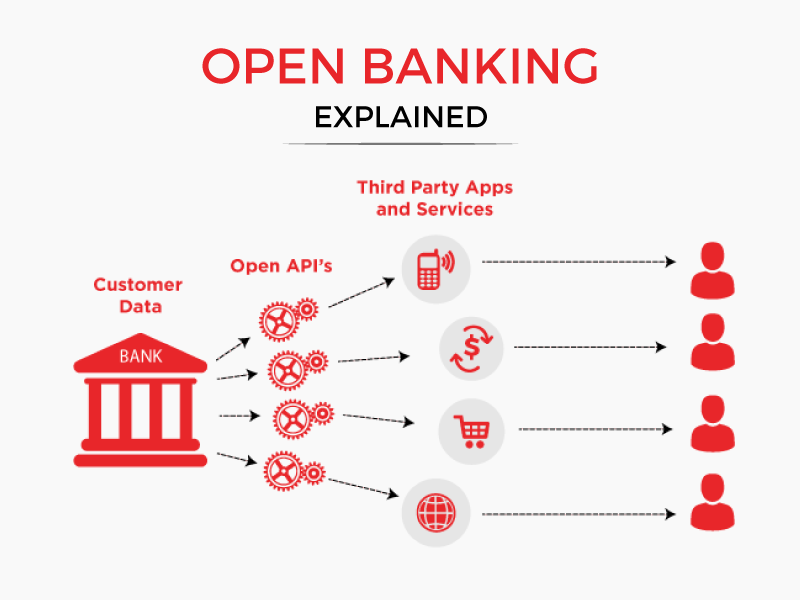

ओपन बैंकिंग कैसे काम करता है:

ओपन बैंकिंग कई हितधारकों को शामिल करने वाली एक सुरक्षित और विनियमित प्रक्रिया के माध्यम से काम करता है:

- एपीआई: बैंक और वित्तीय संस्थान एपीआई बनाते हैं जो तृतीय-पक्ष प्रदाताओं (TPP) को वित्तीय डेटा तक पहुंचने की अनुमति देते हैं। इन एपीआई को सुरक्षा सुनिश्चित करने और उपभोक्ता डेटा की सुरक्षा के लिए डिज़ाइन किया गया है।

- उपभोक्ता की सहमति: उपभोक्ताओं को अपने डेटा को साझा करने के लिए स्पष्ट सहमति प्रदान करनी होती है। इसमें आमतौर पर एक सहमति प्रवाह शामिल होता है जहां उपभोक्ता सुरक्षित प्रमाणीकरण प्रक्रिया के माध्यम से पहुंच अधिकृत करता है।

- तृतीय-पक्ष प्रदाता (TPP): TPP एपीआई का उपयोग उपभोक्ता डेटा तक पहुंचने और विभिन्न वित्तीय सेवाओं जैसे बजट उपकरण, भुगतान सेवाओं और व्यक्तिगत वित्तीय सलाह प्रदान करने के लिए करते हैं।

- विनियमन और अनुपालन: नियामक निकाय ओपन बैंकिंग प्रथाओं की निगरानी करते हैं ताकि डेटा गोपनीयता, सुरक्षा और प्रासंगिक कानूनों का अनुपालन सुनिश्चित किया जा सके। इसमें यह निगरानी शामिल है कि डेटा तक कैसे पहुंचा जाता है और इसका उपयोग कैसे किया जाता है।

ओपन बैंकिंग के फायदे:

ओपन बैंकिंग उपभोक्ताओं, वित्तीय संस्थानों और व्यापक वित्तीय पारिस्थितिकी तंत्र के लिए कई लाभ प्रदान करता है:

- उन्नत उपभोक्ता अनुभव: ओपन बैंकिंग व्यक्तिगत आवश्यकताओं को पूरा करने वाले अभिनव वित्तीय उत्पादों और सेवाओं के विकास की अनुमति देता है। उपभोक्ता व्यक्तिगत वित्तीय सलाह, बेहतर बजट उपकरण और सहज भुगतान समाधानों से लाभान्वित हो सकते हैं।

- प्रतिस्पर्धा में वृद्धि: नए वित्तीय सेवा प्रदाताओं के लिए प्रवेश बाधाओं को कम करके, ओपन बैंकिंग प्रतिस्पर्धा को बढ़ावा देता है। इससे उपभोक्ताओं के लिए बेहतर सेवाएं और कम लागत हो सकती है क्योंकि बैंक और TPP बेहतर उत्पाद पेश करने का प्रयास करते हैं।

- वित्तीय समावेशन: ओपन बैंकिंग पारंपरिक बैंकिंग तक पहुंच न रखने वालों को पूरा करने वाली वैकल्पिक वित्तीय सेवाओं की पेशकश करके अविकसित आबादी तक पहुंचने में मदद कर सकती है।

- पारदर्शिता और नियंत्रण में सुधार: उपभोक्ता अपने वित्तीय डेटा पर अधिक नियंत्रण प्राप्त करते हैं और यह चुन सकते हैं कि वे इसे किसके साथ साझा करें। यह बढ़ी हुई पारदर्शिता अधिक सूचित वित्तीय निर्णयों का कारण बन सकती है।

- नवाचार: ओपन बैंकिंग मौजूदा बैंकिंग बुनियादी ढांचे के साथ सहज एकीकरण करने वाली नई सेवाएं बनाने के लिए फिनटेक कंपनियों को अनुमति देकर वित्तीय क्षेत्र के भीतर नवाचार को प्रोत्साहित करता है। इससे अत्याधुनिक वित्तीय प्रौद्योगिकियों के विकास की संभावना है।

ओपन बैंकिंग से जुड़े जोखिम:

हालांकि ओपन बैंकिंग महत्वपूर्ण लाभ प्रदान करता है, यह कुछ जोखिम भी पेश करता है जिनका प्रबंधन आवश्यक है:

- डेटा गोपनीयता और सुरक्षा: ओपन बैंकिंग के साथ प्राथमिक चिंता उपभोक्ता डेटा की सुरक्षा है। डेटा उल्लंघनों और दुरुपयोग को रोकने के लिए यह सुनिश्चित करना महत्वपूर्ण है कि एपीआई और तृतीय-पक्ष प्रदाता कड़े सुरक्षा मानकों का पालन करें।

- नियामक अनुपालन: विभिन्न क्षेत्रों में ओपन बैंकिंग अलग-अलग तरह से विनियमित है, इसलिए सभी प्रासंगिक कानूनों का अनुपालन सुनिश्चित करना चुनौतीपूर्ण हो सकता है। कानूनी समस्याओं से बचने के लिए वित्तीय संस्थानों और TPP को जटिल नियामक परिदृश्य को नेविगेट करना चाहिए।

- उपभोक्ता जागरूकता और विश्वास: ओपन बैंकिंग की सफलता के लिए, उपभोक्ताओं को विश्वास होना चाहिए कि उनके डेटा को सुरक्षित तरीके से संभाला जाएगा और जिम्मेदारी से उपयोग किया जाएगा। यह विश्वास बनाने के लिए बैंकों और TPP दोनों से यह पारदर्शिता आवश्यक है कि डेटा का उपयोग और सुरक्षा कैसे की जाती है।

- तकनीकी चुनौतियाँ: सुरक्षित और कुशल एपीआई को लागू करना और बनाए रखना बैंकों के लिए तकनीकी रूप से चुनौतीपूर्ण हो सकता है। उन्हें यह सुनिश्चित करना चाहिए कि उनके सिस्टम बढ़े हुए डेटा ट्रैफ़िक और TPP के साथ इंटरैक्शन को संभालने के लिए पर्याप्त मजबूत हैं।

- बाजार की गतिशीलता: बढ़ी हुई प्रतिस्पर्धा बाजार के विखंडन का कारण बन सकती है, जहां बहुत से छोटे खिलाड़ी खुद को बनाए रखने के लिए संघर्ष कर सकते हैं। इससे बाजार में अस्थिरता आ सकती है।

निष्कर्ष:

- अंत में, ओपन बैंकिंग वित्तीय परिदृश्य में एक महत्वपूर्ण बदलाव का प्रतिनिधित्व करता है, जो सेवाओं को बढ़ाने और प्रतिस्पर्धा में वृद्धि का वादा करता है, जबकि डेटा सुरक्षा और नियामक अनुपालन से संबंधित चुनौतियों का भी सामना करता है। जैसे-जैसे वित्तीय उद्योग विकसित होता है, ओपन बैंकिंग वित्तीय सेवाओं के भविष्य को आकार देने में महत्वपूर्ण भूमिका निभाएगा।

ओपन बैंकिंग के बारे में अक्सर पूछे जाने वाले प्रश्न

ओपन बैंकिंग का आविष्कार किसने किया?

- हालाँकि कुछ घरों ने इस प्रणाली को स्थापित किया था, इंटरफ़ेस का उपयोग 2005 तक किया गया था, और डॉयचे बुंडेसपोस्ट को खुले बैंकिंग आंदोलन की शुरुआत करने का श्रेय दिया जाता है। 1998 में, जर्मनी ने एक और खुला बैंकिंग और ग्राहक स्वयं-सेवा इंटरफ़ेस विकसित किया।

ओपन बैंकिंग क्या है?

- ओपन बैंकिंग का मतलब है कि उपभोक्ता वित्तीय डेटा को बैंकों और अन्य वित्तीय संस्थानों से तृतीय-पक्ष वित्तीय सेवा प्रदाताओं के लिए सुरक्षित एपीआई के माध्यम से एक्सेस करने की अनुमति देना, उपभोक्ता की सहमति के साथ।

ओपन बैंकिंग की अवधारणा क्या है?

- ओपन बैंकिंग तीसरे पक्षों के साथ वित्तीय डेटा साझा करने के लिए एपीआई का उपयोग करती है, जो फिर इस डेटा का उपयोग करके बैंक ग्राहकों को ऐप या सेवाएं प्रदान करते हैं।

ओपन बैंकिंग का विचार क्या है?

- ओपन बैंकिंग एक ऐसा ढांचा है जो आपको सुरक्षित ऑनलाइन चैनलों के माध्यम से अपने वित्तीय डेटा को अपनी पसंद की फिनटेक कंपनियों के साथ साझा करने की अनुमति देता है।

ओपन बैंकिंग इतनी महत्वपूर्ण क्यों है?

- ओपन बैंकिंग ग्राहकों को अपने वित्तीय डेटा को तीसरे पक्ष के प्रदाताओं के साथ साझा करने में सक्षम बनाता है, जिससे उत्पादों और सेवाओं की एक विस्तृत श्रृंखला तक पहुंच मिलती है, और ग्राहकों को ऋण और बंधक पर पैसे बचाने में मदद मिलती है।

ओपन बैंकिंग का सिद्धांत क्या है?

- ओपन बैंकिंग पूरी तरह डेटा के बारे में है। उपयोगकर्ता अनुकूलित सेवाओं या उत्पादों की पेशकश करने के लिए तीसरे पक्षों को अपने डेटा तक पहुंचने की सहमति देते हैं। ओपन बैंकिंग और ओपन फाइनेंस इकोसिस्टम की सफलता के लिए डेटा की नैतिक पहुंच, उपयोग और साझाकरण महत्वपूर्ण है।

ओपन बैंकिंग से उपभोक्ताओं को क्या लाभ होता है?

- उपभोक्ताओं को व्यक्तिगत वित्तीय सेवाओं, बेहतर बजट उपकरण, कम लागत, बढ़ी हुई पारदर्शिता और उनके वित्तीय डेटा पर अधिक नियंत्रण से लाभ होता है।

क्या ओपन बैंकिंग से जुड़े कोई जोखिम हैं?

- हाँ, जोखिमों में डेटा गोपनीयता और सुरक्षा चिंताएँ, नियामक अनुपालन चुनौतियाँ, उपभोक्ता विश्वास की आवश्यकता, तकनीकी चुनौतियाँ और संभावित बाजार विखंडन शामिल हैं।

ओपन बैंकिंग में उपभोक्ता कैसे सहमति देते हैं?

- उपभोक्ता आमतौर पर एक सुरक्षित प्रमाणीकरण प्रक्रिया के माध्यम से सहमति देते हैं, जिसमें अक्सर बहु-कारक प्रमाणीकरण शामिल होता है, ताकि तृतीय-पक्ष प्रदाताओं को डेटा तक पहुंच की अनुमति दी जा सके।

ओपन बैंकिंग में एपीआई की क्या भूमिका है?

- एपीआई ओपन बैंकिंग की तकनीकी नींव हैं, जो बैंकों और तृतीय-पक्ष प्रदाताओं के बीच सुरक्षित और मानकीकृत डेटा साझाकरण को सक्षम बनाते हैं।

ओपन बैंकिंग नवाचार को कैसे बढ़ावा देता है?

- ओपन बैंकिंग मौजूदा बैंकिंग बुनियादी ढांचे के साथ एकीकृत करने वाली नई वित्तीय सेवाओं को विकसित करने के लिए फिनटेक कंपनियों को प्रोत्साहित करता है, जिससे उन्नत वित्तीय प्रौद्योगिकियों का विकास होता है।

ओपन बैंकिंग को कौन से नियम नियंत्रित करते हैं?

- यूरोपीय संघ के PSD2 और यूके की ओपन बैंकिंग पहल जैसे नियम ओपन बैंकिंग प्रथाओं को नियंत्रित करते हैं, यह सुनिश्चित करते हुए कि डेटा गोपनीयता, सुरक्षा और प्रासंगिक कानूनों का अनुपालन किया जाए।

क्या ओपन बैंकिंग वित्तीय समावेशन में सुधार कर सकता है?

- हाँ, ओपन बैंकिंग फिनटेक कंपनियों को बिना बैंकिंग पहुंच वाली आबादी को सेवाएं प्रदान करने में सक्षम बनाकर वित्तीय समावेशन में सुधार कर सकता है, पारंपरिक बैंकिंग के विकल्प प्रदान कर सकता है।

बैंकों को ओपन बैंकिंग के साथ कौन सी तकनीकी चुनौतियों का सामना करना पड़ता है?

- बैंकों को सुरक्षित और कुशल एपीआई को लागू करने और बनाए रखने, बढ़े हुए डेटा ट्रैफ़िक को संभालने और विभिन्न तृतीय-पक्ष प्रदाताओं के साथ एकीकृत करने में चुनौतियों का सामना करना पड़ता है।

उपभोक्ता कैसे सुनिश्चित कर सकते हैं कि ओपन बैंकिंग के साथ उनका डेटा सुरक्षित है?

- उपभोक्ताओं को प्रतिष्ठित तृतीय-पक्ष प्रदाताओं का चयन करना चाहिए, यह जानने के लिए सूचित रहना चाहिए कि उनका डेटा कैसे उपयोग किया जाता है, और अपने डेटा की सुरक्षा के लिए बहु-कारक प्रमाणीकरण जैसी सुरक्षा सुविधाओं का लाभ उठाना चाहिए।

हमें उम्मीद है कि आपको यह सामग्री पसंद आएगी और ऐसी और सामग्री के लिए कृपया हमें हमारी सोशल साइट और यूट्यूब पर फॉलो करें और हमारी वेबसाइट को सब्सक्राइब करें।

हमारे बही खाता ऐप का उपयोग करके अपने व्यवसाय के नकदी प्रवाह और देय/प्राप्य को प्रबंधित करें